Retrouvez ici toutes les informations nécessaires sur le secteur bancaire en Suisse : les chiffres clés, les perspectives, une présentation des différentes activités et des principales enseignes. Une ressource très utile pour toute personne qui recherche un emploi en Suisse dans le secteur bancaire.

Chiffres clés du secteur bancaire suisse

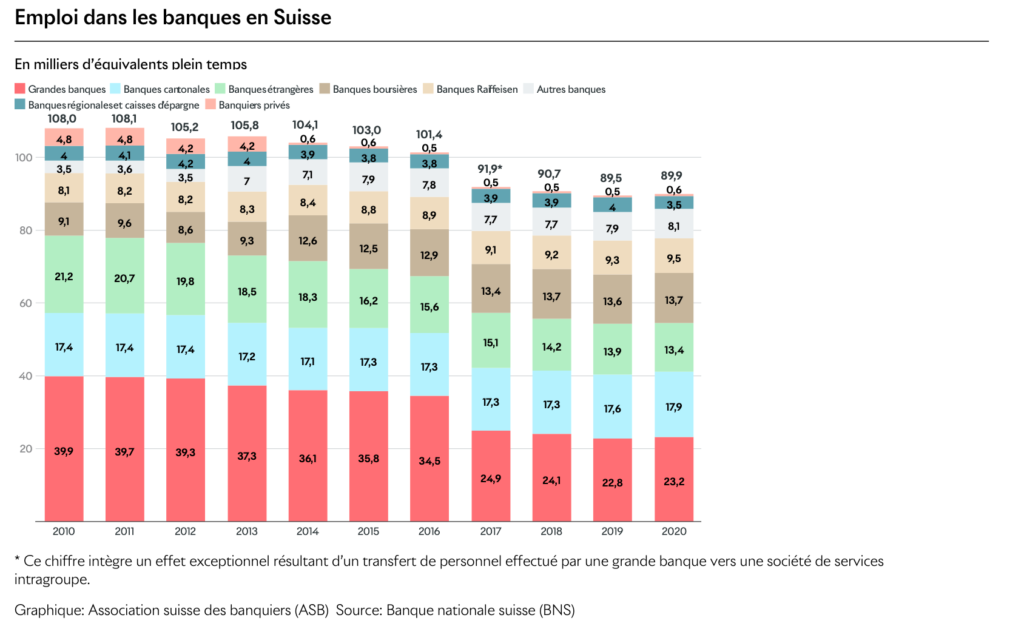

- Nombre d’employés : 89 958 (en équivalent temps plein) – chiffres 2020 (source : BNS)

- PIB (création de valeur en % du PIB) : 9,2% – chiffres 2019

- Exportations nettes de services financiers : 24% des exportations de services (chiffres 2020)

- Nombre de banques (enseignes) : 243 (chiffres 2020)

- Salaire moyen du secteur : 9 823 CHF bruts mensuels

- Centre de gestion de fortune le plus important au monde (2 400 milliards d’avoirs sous gestion)

- 3ème bourse d’Europe

L’essentiel à savoir sur le secteur bancaire en Suisse

Le secteur bancaire est un important contributeur de la vie économique suisse : il contribue directement à la création de valeur de 9,2% du PIB suisse (activités bancaires et assurances comprises), et près de 90 000 emplois sont pourvus dans ce secteur en 2019 (si on ajoute le secteur des assurances, le nombre de salariés est de plus de 206 400 personnes).

L’activité bancaire en Suisse est si importante et présente dans les esprits qu’elle est souvent directement associée au pays. Toutefois, le secteur vit depuis 2008 des moments parfois difficiles, et le poids du secteur dans l’économie tend à diminuer d’années en années (la contribution du secteur au PIB était par exemple de 10,1% en 2013).

Les différents établissements bancaires en Suisse

Depuis le début des années 2000, un processus de concentration des banques suisses a été amorcé. De fait, plus de 25% des banques régionales et 25% des banques boursières ont disparu ou ont été fusionnées. Même chose pour les banques étrangères, qui sont passées de 122 en 2002 à 103 en 2012 et 85 en 2015.

Le secteur bancaire suisse compte 253 établissements au total en 2017 (contre 283 en 2103), répartis comme suit :

- 4 grandes banques (dont UBS et Crédit Suisse)

- 24 banques cantonales

- Les banques Raiffeisen

- 59 banques régionales et les caisses d’épargne

- 5 banques privées

- 70 banques étrangères

- 24 succursales de banques étrangères

- 39 banques boursières

- 17 autres banques

Malgré le nombre important d’établissements, les 2 grandes banques pèsent très lourd dans le secteur, tant du point de vue des effectifs que du bilan : le cumul du bilan de l’UBS et du Crédit Suisse représente plus de 47% du total des bilans de toutes les banques en Suisse. La somme des bilans des banques étrangères implantées en Suisse représente pour sa part 8% du total des bilans du secteur.

Les 2 grands types d’activité des banques suisses

Le paysage bancaire suisse est structuré en 2 grands types d’activités très différents :

- d’une part, une activité de banque de détail (Retail banking) à destination des particuliers et des entreprises / institutions dont la vocation est d’opérer principalement sur le territoire Suisse. Cette activité est principalement opérée par des banques d’origine suisse.

- d’autre part une activité de gestion de fortune et de banque d’investissement, dont la vocation a été (et reste dans une certaine mesure) d’opérer hors de Suisse. Cette activité est menée par des banques suisses mais également par la plupart des établissement bancaires étrangers implantés en Suisse. Il ne faut ainsi pas oublier que des pays qui combattent farouchement l’évasion fiscale comme la France, ont été parmi les 1er à s’installer en Suisse, par l’intermédiaire des grandes banques nationales, qui y ont toutes des filiales.

Santé du secteur et perspectives

En 2020, les banques en Suisse ont réalisé un résultat consolidé de près 70 milliards de francs suisses, en hausse importante par rapport à l’année précédente. Par rapport aux années précédentes, cette hausse est particulièrement forte.

Les opérations liées au négoce ont fortement contribué à ce résultat, avec une contribution de de près de 11 milliard en hausse de plus de 70% par rapport à l’année précédente, Les opérations d’intérêt ont pour leur part reculé de près de 1% compte tenu du fait que les taux d’intérêt, jusqu’en 2020, sont restés très bas. Enfin, ce sont les grandes banques qui affichent la plus grosse contribution aux résultats du secteur, pesant jusqu’à 53% de celui-ci.

Des effectifs du secteur bancaire suisse en baisse

Depuis 2011, le secteur bancaire connait une diminution continue de ses effectifs, passant de 108 000 postes en 2011 à 80 958 en 2020, date à laquelle les effectifs ont pour la première fois légèrement augmenté (cette statistique n’inclut que les postes en Suisse, pas les postes des banques suisses établies hors de Suisse). Au final, ces baisses d’effectif on permis de faire baisser les charges des banques, avec une augmentation mécaniques de leurs marges.

Pour expliquer cette baisse continue des effectifs, on peut mentionner l’automatisation et la digitalisation. Plusieurs banques ont également « extrait » de leur structure certains de leurs employés pour les affecter à d’autres structures (notamment suite aux exigences de la règlementation « too big to fail »), que ce soit en Suisse ou à l’étranger.

Les métiers de l’informatique ont notamment été touchés, avec une affectation de ces personnels vers des sociétés de service. Si on supprime ces transferts des statistiques (qui représentent un mouvement exceptionnel de personnel), la baisse effective de postes est moindre. Ce phénomène n’est présent que depuis 2017.

Prévisions d’emploi du secteur bancaire

Compte tenu de l’évolution des habitudes de consommation auxquelles les banques se sont adaptées et s’adaptent, des restructurations importantes ont été faites, et plusieurs groupes bancaires, dont la banque Raiffeisen, ont annoncé la fermeture de plusieurs agences bancaires.

Le secteur bancaire et financier se trouve confronté à un double phénomène : le vieillissement de ses effectifs lié au vieillissement de la population suisse, qu’il faut renouveler dans la durée, et les mutations professionnelles et notamment la digitalisation du monde bancaire. Les établissements se retrouvent ainsi avec des ressources qui ne sont pas nécessairement formées aux exigences des nouvelles technologies, avec la nécessité de faire évoluer leur activité dans le cadre d’une compétitivité mondiale. Des opportunités d’emploi existent donc dans ce secteur, dans le secteur des nouvelles technologies et aussi dans celui de la « compliance ».

Du côté du chômage, selon le Secrétariat d’État à l’économie, le taux de chômage en Suisse du secteur bancaire était de 2.1% en avril 2022, soit en dessous de la moyenne du pays à 2,3%. Cela représente à l’échelle de la Suisse 2770 personnes inscrites au chômage. Ces dernières années, ce sont principalement les banques étrangères et les banques régionales qui ont vu leurs effectifs se rétrécir.

La banque de détail (retail banking)

Concernant l’activité de banque de détail, c’est en général l’activité de crédit qui compose la plus grande partie de la valeur ajoutée (à l’exclusion de Crédit Suisse et UBS, plus diversifiées). Depuis 2012, des mesures visant à limiter la flambée du marché immobilier rendent l’accès à la propriété plus difficile pour les particuliers, ce qui a limité d’autant les crédits hypothécaires alloués, et donc la rentabilité des banques. Dans le même temps, des réglementations en matière de fonds propres (relèvement de la couverture en fonds propres des créances hypothécaire de 1 à 2% en juin 2014) ont incité les banques à durcir leurs conditions d’octroi de crédits, limitant également leur rentabilité.

Au final, si la rentabilité des établissements a été réduite, les établissements actifs dans la banque de détail conservent une bonne santé financière et des perspectives de développement intéressantes, même si les clients sont sur ce marché de plus en plus attentifs aux coûts et réclament des services à faible valeur ajoutée pour les établissements.

Since 2007, Swiss banks’ outstanding mortgage loans have continued to increase, and represent more than 80% of banks’ overall outstandings. In 2019, banks granted nearly 1040 billion Swiss francs in mortgage loans.

Wealth management or private banking

Pour l’activité de gestion de fortune, le constat est plus hétérogène : les petits établissements de gestion de fortune (historiquement nombreux en Suisse), en général peu diversifié et de taille modeste, ont particulièrement souffert des mesures et traités internationaux mis en place depuis 2008 et la fin du secret bancaire en Suisse. Aussi, pour respecter ces règlements, les établissements de gestion de fortune suisses ont dû mettre en place des mesures afin de contrôler la conformité fiscale de leur clientèle. Ces mesures ont eu pour effet de voir partir certains de ces clients (notamment ceux qui n’étaient pas en conformité sur le plan de la déclaration fiscale avec leur pays). Si la place financière suisse reste la première du monde en termes de gestion de fortune, elle perd chaque année des parts de marché importantes au profit de places asiatiques et notamment Hong Kong (1900 milliards) et Singapour (1100 milliards) qui elles voiten au contraire une croissance importante de leurs avoir sous gestion.

Les banques privées ont recherché et recherchent d’autres orientations stratégiques et d’autres sources de profit (comme par exemple la gestion de fortune institutionnelle, la finance durable, la gestion de fortune onshore – la recherche de clients fortunés en Suisse – ou la valorisation du savoir-faire en matière de gestion de fortune pour les fortunes des pays émergents, l’Asie représentant une importante opportunité pour les banques privées).

Principaux sites à consulter

- Banque Nationale Suisse (BNS) : informations économiques, dernières informations, bases juridiques

- Association suisse des banquiers

- Associations de banques privées suisses

- Informations statistiques sur le secteur bancaire sur le site de l’Office fédéral de la Statistique

- Association des Banques Étrangères en Suisse

- Association Suisse des Banques de Crédit et Établissements de Financement

- Asset Management Association

- Association Suisse des employés de banque

- Association Suisse des Produits Structurés

- Formation dans le secteur bancaire

crédit photo : D. Talerman