Bon nombre de frontaliers souhaitent utiliser leur 2ème pilier pour le financement d’un achat immobilier (pour ceux qui ne le savent pas, le 2ème pilier est l’équivalent d’un fond de pension en CHF qui est alimenté par le salarié et l’entreprise à travers les charges salariales, et vient en complément de l’AVS pour compléter la retraite).

Le déblocage du 2ème pilier est un sujet important (il concerne en général des sommes d’argent importantes et touche à la retraite) qu’il faut bien connaitre.

Dans cet article, nous reprendrons aussi les grandes tendances que nous observons actuellement chez les banques qui proposent le financement immobilier sous forme de prêt en devise.

1. Le retrait du 2ème pilier signifie une baisse de la prestation retraite

C’est le principe des vases communicants : ce que vous retirez de votre 2ème pilier, vous ne l’aurez bien sûr pas pour votre retraite. Cela semble être une évidence, mais il est important de l’écrire, et surtout de le comprendre. Certes, le fait d’utiliser une partie de votre 2ème pilier vous permettra de réduire le montant à emprunter (et donc les mensualités) et / ou la durée du prêt immobilier, mais cela se traduira par une perte significative de ressource au moment de la retraite.

En fait, l’âge que vous avez au moment de souscrire votre prêt en devise est une question clé : si vous avez plus de 45 ans, alors le déblocage du 2ème pilier peut être très problématique. Plus jeune, ce n’est pas forcément le cas car on peut imaginer pouvoir reconstituer son 2ème pilier, ce qui est fort peu probable après 45 ans.

Dans tous les cas, soyez attentif au montant que vous voulez débloquer pour ne pas vous pénaliser plus tard, les retraites des frontaliers étant notamment parfois incomplètes.

2. Le 2ème pilier n’est pas forcément considéré comme un apport personnel par les banques

Les banques pour frontaliers sont de plus en plus regardantes sur les dossiers de crédit qu’elles ont à traiter. Elle prêtent moins qu’avant pour la plupart, et sélectionnent mieux leurs clients frontaliers. N’oublions pas que le métier de base d’une banque, c’est de gérer le risque, ce qui, au final, protège la banque et le client.

Beaucoup d’entre-vous vont considérer l’apport du 2ème pilier comme un apport personnel. Les banques ont depuis quelque temps un avis différent : pour elle, le 2ème pilier est une « obligation légale » et pas une démarche volontaire d’épargne. Et dans l’esprit, selon les critères de sélection de la banque, cela change pas mal de choses.

Ainsi, les conditions proposées à un client ne seront pas forcément les mêmes si son apport personnel est uniquement constitué du déblocage du 2ème pilier que s’il est constitué d’une épargne personnelle.

3. Ce que le 2ème pilier peut financer est limité

Le 2ème pilier permet :

- de financer l’achat de votre résidence principale,

- de financer des travaux importants de rénovation de votre résidence principale,

- de racheter le financement de votre résidence principale.

Or, l’achat d’un appartement ou d’une maison comprend le prix de vente du bien immobilier, auquel il convient d’ajouter d’autres frais, tels que la garantie bancaire, les frais de dossiers éventuels, les frais de notaire.

Pour bien comprendre dans le concret de quoi il est question, voici un exemple chiffré pour l’acquisition d’une maison en Haute-Savoie près de la frontière franco-suisse :

- Prix de vente : 450’000 euros

- Droit d’enregistrement (frais de notaire) : 34’650 euros

- Garantie bancaire : 4’500 euros

- Frais de dossier facturés par la banque : 800 euros

- Soit un TOTAL de 489’950 euros

Les droits d’enregistrement, la garantie bancaire et les frais de dossier, qui représentent 39’950 euros, ne peuvent pas être financés par le 2ème pilier mais par vos deniers personnels.

On observe ici une tendance générale qui s’applique de plus en plus par les établissements bancaires, même s’il est encore possible de financer les frais de notaire avec le 2ème pilier dans certaines banques, à condition que le 2ème pilier ne soit pas trop faible par rapport au montant de l’acquisition. Enfin, certaines caisses de pension prennent en garantie une hypothèque sur votre bien immobilier à hauteur des fonds débloqués dans le 2ème pilier. Dans ce cas, il vous sera très difficile, voire impossible de financer les frais de notaire avec le 2ème pilier.

Concernant le rachat d’un financement par le 2ème pilier ou le financement de travaux dans votre appartement ou votre maison, ce problème ne se pose pas puisqu’il n’y a dans ces situations pas de droit d’enregistrement ni de garantie bancaire à souscrire.

4. Le déblocage des fonds du 2ème pilier peut prendre du temps et être fastidieux

Prévoyez large si vous voulez débloquer des fonds de votre 2ème pilier : les caisses de prévoyance sont de plus en plus précises concernant les documents demandés, et vérifient de plus en plus près les acquisitions. La raison ? Concrètement, les institutions de prévoyance professionnelle ont, et auront à l’avenir, de plus en plus besoin de fonds compte tenu de la différence annoncée entre les actifs et les retraités.

Aussi, il sera probablement de plus en plus difficile de débloquer les avoirs d’un 2ème pilier par anticipation (ce qui signifie que la législation suisse sur le sujet, tout comme les conditions de retrait des caisses de pension, évolueront dans l’avenir). A titre d’exemple, la loi votée en 2012 a « l’avantage », du point de vue des autorités et des caisses de prévoyance, de limiter le retrait du 2ème pilier pour le financement d’un bien immobilier. Évidemment, pour les acheteurs, ce n’est pas forcément une bonne nouvelle.

Les documents à fournir à la caisse de pension sont nombreux : attestations de financement de la résidence principale à fournir par la banque, plan de financement de la banque, attestation du notaire justifiant l’acquisition… Les documents à fournir dépendent des institutions de prévoyance professionnelle.

Mais surtout, on estime les délais entre la demande initiale et le déblocage à 1 mois 1/2 environ : dans le planning d’achat de votre bien immobilier, pensez à intégrer ces contraintes supplémentaires si vous ne voulez pas vous retrouver chez le notaire avec un « trou » correspondant au montant de l’apport de votre 2ème pilier (et donc le report de la vente).

5. Le 2ème pilier doit être reconstitué en cas de revente

Lors de la vente de votre bien immobilier, et dans le cas où vous souhaiteriez mettre à la location ce bien (dans le cas, par exemple, où l’augmentation du taux de change franc suisse euro compromette la revente de votre bien immobilier), vous serez dans l’obligation de rembourser votre 2ème pilier, sauf si vous l’avez reconstitué entre temps.

Dans le cas où vous revendez votre résidence principale pour l’acquisition d’une autre résidence principale, le notaire est garant du réemploi des fonds (et pas du remboursement, ce qui signifie, dans le concret, que le notaire vous informera qu’il faut rembourser la caisse de pension si vous ne réutilisez pas les fonds pour l’achat d’une résidence principale mais il ne peut vous y contraindre), et vous n’aurez donc dans ce cas pas à rembourser votre 2ème pilier.

Attention : comme indiqué précédemment, certaines rares institutions de prévoyance professionnelle prennent une hypothèque en France sur votre bien immobilier équivalent à la somme des fonds débloqués, et dans ce cas il n’est bien sûr pas possible de faire autre chose que de rembourser la Caisse de Prévoyance ou d’utiliser les fonds pour l’acquisition d’une nouvelle résidence principale.

Dans la pratique, il est arrivé et et arrive :

- que des propriétaires frontaliers revendent leur résidence principale (financée par un 2ème pilier) et ne rachètent pas de résidence principale

- que des propriétaires ayant financé une résidence principale avec un 2ème pilier la mettent en location

Dans ces 2 cas, les propriétaires auraient dû rembourser les fonds à la caisse de pension.

6. Lors du déblocage des fonds, un impôt sera prélevé, et il faut le prévoir dans votre budget

Un impôt à la source de 6% en moyenne (dans la plupart des cas pour les caisses de pension qui sont ont leur siège à Genève) sera prélevé sur le montant débloqué du 2ème pilier. Cette somme, une fois déclarée en France, peut ensuite être récupérée. Toutefois, il faut en tenir compte pour l’établissement de votre plan de financement.

Voici une ressource sur le site de la République et du canton de Genève (pour les caisses de pension établies à Genève) qui vous permettra d’y voir plus clair et de calculer cet impôt à la source sur les prestations en capital. Attention : le montant de l’impôt à payer ne dépend pas du canton de résidence de votre entreprise, mais du canton où se trouve le siège de votre caisse de pension. Nuance.

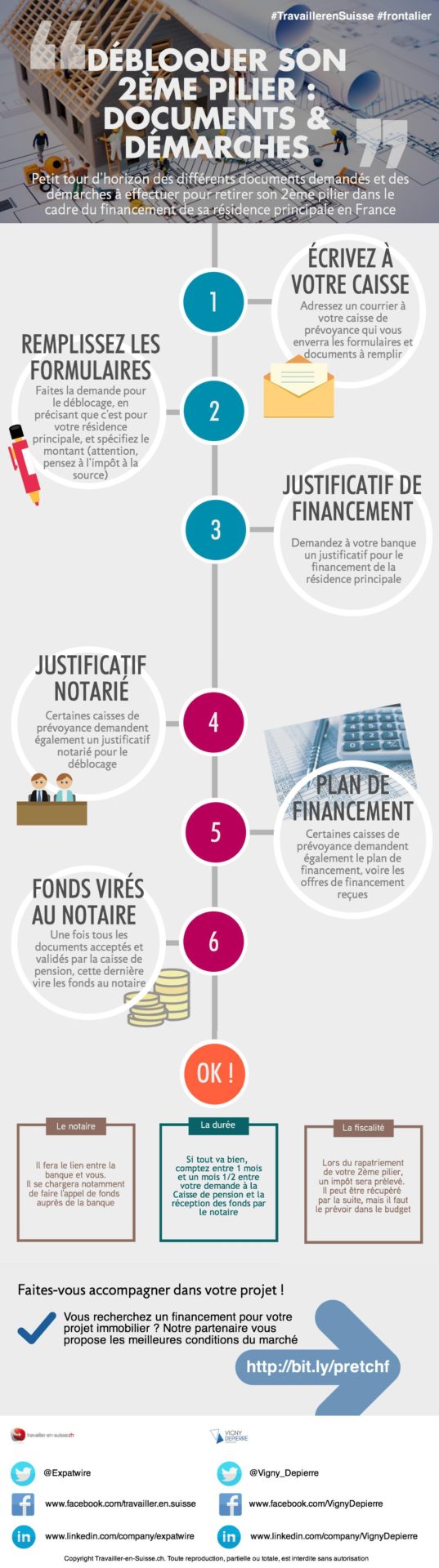

Infographie : documents et démarches pour débloquer son 2ème pilier

Voici à présent l’infographie « Débloquer son 2ème pilier : documents et démarches » qui vous permettra de voir en un coup d’oeil toutes les démarches relatives au déblocage du 2ème pilier.

Crédit photo : Fotolia © Romolo Tavani pour l’infographie, David Talerman pour la photo de couverture

Bonjour David,

Merci pour cet article. Je travaille et réside actuellement en Suisse et je songe à acheter une résidence principale en France en utilisant mon 2ème pilier.

Une récupération de l’impôt à la source versé est-elle possible dans cette situation? Quels seront alors les impôts, le cas échéant, dont je devrai m’acquitter côté français?

Meilleures salutations

Monsieur,

Concernant l’acquisition de votre résidence principale sur le territoire Français, vous allez effectivement récupérer le prélèvement de l’impôt à la source de votre 2ème pilier.

Néanmoins vous allez d’abord vous en acquiter avant de faire votre déclaration sur France en tant que Frontalier.

Votre futur impôt sur France dépendra donc donc de votre déclaration (vous devez l’effectuer sur France même en cas d’impôt à la source sur le canton de Genève) en incluant le montant débloqué de votre second pilier (uniquement pour la première année).

Du côté Français vous allez déclarer vos revenus perçus sur Genève. Cette déclaration sera emputé du montant des impôts que vous avez déjà réglé sur le canton de Genève.

Espérant avoir répondu à votre question.

Cordialement

David DESPREZ

Bonjour Monsieur,

Merci pour ces précisions Il se trouve que je réside dans le canton de Vaud. Pouvez-vous me dire ce qu’il en est dans ce cas de figure?

Meilleures salutations

Bonjour,

C’est exactement le même principe : la seule chose qui change, c’est le montant de l’impôt à la source prélevé car on peut supposer que le siège de la Caisse de pension se trouve dans le canton de Vaud (le taux d’imposition est cantonal).

Bonjour.

J’ai acheté ma résidence principale, il y a 10 ans, en injectant un minimum de 20000 chf avec mon 2ème pilier.

Mon épouse a fait de même.

Je travail toujours au même endroit, mon épouse, elle ne travaille plus depuis 2 ans.

Elle a transféré son 2ème pilier de Aon à Ubs.

Nous souhaitons mettre en location ce bien et racheter un autre bien pour que ça soit notre résidence principale.

Est-ce que l’on doit tous les deux rembourser notre 2ème pilier?

Est-ce que mon épouse peut rembourser le mien?

Est-ce que je peux utiliser de nouveau mon 2ème pilier pour cette nouvelle acquisition?

Merci.

Cédric.

Bonjour

Ma compagne habite et travaille en Suisse. J habite en France et travaille en Suisse. Nous souhaiterions acheter une maison en France et le vendeur aimerais vendre dans 2-3 ans et pendant ce laps de temps il serait en location. Peux-t-on utiliser notre 2ème pilier pour financer l achat d une maison principal mais dans 2-3 ans ?

Merci

Monsieur, Je possède un appartement de grand standing à la frontière à Ambilly et je voudrais mettre une petite hypothèque la chse est-elle possible et pouvez-vous l’organiser?

Les possibilités de retrait du deuxième pilier devaient être limité surtout pour diminuer l’impact d’une baisse de l’immobilier sur les retraites futures de ceux l’ayant utilisé pour leur financement mais à ce jour les autres mesures anticycliques prises ont permis de faire baisser l’immobilier de 15% sur l’arc lémanique par conséquent à part un passage de 58 ans à 62 ans pour l’âge de départ en pré-retraite.

Pouvez-vous m’informer, cher David, que des mesures officielles sont appliquées restreignant les possibilités de retrait du capital pour les frontaliers ou résidents à ce jour?

Pouvez-vous aussi m’informer sur votre avis quant à l’intérêt de l’utilisation d’un deuxième pilier dans un contexte de taux bas(hypothèque avec intérêt linéaire) ou le taux technique des deuxième pilier se situe à 1,75% (intérêt composé) avec des rendements souvent encore assez élevés suivant les caisses de pension.

En vous remerciant d’avance.

Monsieur bonjour,

Pour répondre à vos questions, rien d’officiel n’est pour l’instant en cours concernant la restriction de l’emploi du 2ème pilier. « En coulisse » les échos nous parvenant laisse à penser que les caisses regardent de plus en plus l’utilisation du second pilier par rapport à l’âge.

Nous assistons cependant à des délais un peu plus long en terme de déblocage et surtout des précisions de plus en plus fine des caisses de pensions concernant le financement.

Concernant l’utilisation du second pilier par rapport au taux d’emprunt, il est évident que dans le schéma actuel des taux bas, il vaut mieux emprunter. Il faut simplement vérifier votre taux d’endettement et l’apport personnel par rapport au financement. Si les deux conjugués vous permettent d’emprunter alors il faut mieux ne pas toucher à votre second pilier.

Espérant avoir répondu à vos questions.

Cordialement

David DESPREZ

Je peux vous dire que je quitte la suisse a l’ age de la retraite et que je ne peux pas débloquer mon 2eme pilier !

Bonjour nous avons fait les démarches au niveau de notre banque pour l’acquisto D’une maison à 280000€ , notre banque nous finance notre projet à hauteur de 277000€ incluant les frais notarié soit 255000€ pour la maison et 22000€ pour les frais notariés, étant frontalier j’ai voulu faire débloquer mon deuxième pilier et celui ci m’a été refusé.

Quel recours puis je avoir car sans mon deuxième pilier nous ne pourrons pas acquérir cette maison dans laquelle nous avons déjà investi toutes nos économies.

Bonjour,

Sur quel(s) motif(s) porte le refus ?

Bonjour !

j’ai fait une demande de déblocage de fond du deuxieme pilier .

la demande m’a été accordée puis le montant revue a la baisse suite a une erreur de calcul et maintenant refuser suite a une deuxième erreur de calcul.

le conseiller de la caisse de retraite que j’ai eu au tel . a de grandes difficultés pour m’expliquer et me dire exactement ce qui leur pose problème et je me pose des questions sur leur competence en ce domaine.

a qui pourrait je avoir recours pour l’etude de ce dossier en detail ?

je vous remercie de votre aide

Bonjour,

Il faut contacter l’Ombudsman pour trouver un médiateur. Vous trouverez probablement un contact ici.

Bonsoir,

Nous sommes franco-suisse et venont d acquérir un bien en France voisine en partie grâce à notre deuxième pilier. Nous n’avons payer environ chf 8000.0 d impôt sur ce deuxième pilier. Peux-t-on en r recuperer une partie et comment ?

Nous payons nos impôts a la source en Suisse ( moi sur vaud et mon mari sur Genève). Que devons nous faire en France par rapport aux impôts ?

Merci pour votre aide.

Chathou

Bonjour,

Malheureusement non, ces impôts ne peuvent pas être récupérer ou déduit de votre déclaration d’impôt.

Bonjour,

je n’ai travaillé en Suisse (Genève) que 2 ans (2013 et 2014) et étant résidant en France, je fais actuellement construire une maison(résidence principale). Mon crédit et l’acte notarié du terrain déjà fait et le chantier presque terminé puis je demander le remboursement de mon « petit » 2e pilier afin de contribuer aux travaux de finitions de ma maison ?

Bien cordialement,

Michael.

Bonjour,

Je suis exactement dans le même cas e5 je suis très intéressée par les réponses qui vous seront faites. J’espere que vous aurez très vite des réponses!

Bonjour,

j’ai exactement les même questions, pour un achat dans l’ancien:

– dans quelle case de la déclaration d’impot entre le prélévement forfaiteire à 7.5% du côté français?

– auprès de qui effectué les démarches pour la récupération des 6% taxés en suisse?

Bien cordialement,

Stéphane-

Bonjour,

Je suis presque dans le même cas que Michael. Mon mari et moi travaillons en suisse (Vaud et Genève), nous venons de terminer la construction de notre maison en Haute-Savoie. Et le prêt à était fait en France donc en euros.

Pensez-vous que nous puissions faire une demande de déblocage pour un remboursement anticipé d’une partie du prêt afin de diminuer les mensualités ou pour des travaux de finitions?

Cordialement,

Nirubiah

Bonjour,

Merci pour vos informations et réponses !

J’ai emprunté 100’000 CHF pour l’acquisition d’un bien immobilier en France.

J’ai économisé et j’ai racheté une nouvelle maison toujours en France avec cette somme sans en aviser ma caisse de pension. Je pensais être conforme avec la loi puisque je réinvestissais l’argent dans un autre bien immobilier avec adresse principale. Que dois-je faire aujourd’hui pour réguler ma situation sans risque de devoir rembourser ? Merciiiii

Bonjour,

Il faut simplement poser la question à votre caisse de pension. Dans ce cas, normalement, il n’y a pas de problème. La seule chose que vous ne pourrez pas faire, c’est défiscaliser en cas de rachat de caisse de pension (du coup, on ne parle plus de rachat mais de remboursement :-)). Passez par votre service RH, ils sauront en général répondre à cette question.

Bonjour,

Nous avons acheté une maison en France et je veux utiliser mon 2 pilier pour les fonds propres. Est ce que j’ai le droit de transférer mon 2 pilier sur un compte en Suisse pour éviter les frais de transfert en ch depuis la Suisse ?

Merci d’avance

Bonjour,

je suis actuellement frontalier mais ne le serait plus à compter du 31 mars 2019. Nous avons vendu notre résidence principale et allons habiter dans une secondaire qui va devenir la principale sur laquelle nous avons un prêt en cours…. vous me suivez ;-)?

Mom deuxième pilier va donc être placé sur un compte de libre passage.

Question: Puis je utiliser mon 2eme pilier pour effectuer un remboursement partiel de l’emprunt de ma nouvelle résidence principale.

Merci pour votre réponse

Xavier

Bonjour,

Je souhaite acheter une résidence principale en France et je ne travaille plus en Suisse. La caisse de pension m’a répondu que comme je ne travaillais plus en Suisse, impossible de débloquer le deuxième pilier. Vrai ou faux ? Cela me semble discriminatoire…

Bonjour,

depuis quelques Années, je fais la demande pour percevoir ma LPP afin d acquérir un bien immobilier.

Après plusieurs demande, dossier et documents envoyé. Il est toujours question de documents de ma part, non valable.

je n ai jamais les mêmes renseignement d une personne à une autre.

dans un 1er temps. j ai fais la demande suite à mon départ définitif de Suisse, avant Juin 2007

– pour l acquisition d un bien immobilier .. j ai pu fournir les documents prouvant mon départ.

cela à été refusé

2e demarche

avec mon notaire, pour l acquisition d une maison. Je refais une demande.

et là, on me mentionne, qu il faut l accord de mon Ex mari, sa signature.. Alors que j ai envoyé le jugement de divorce. divorce prononcé en 2012 janvier.

Je suis établie en France, depuis 2007. et divorcée depuis 2012

je ne suis pas remariée.

. Le fait que je sois remariée..est-il un motif au refus de me verser mon avoir LPP ?

malgré tout cela, mon ex-mari à bien voulu signer pour donner son accord….

et là, je reçois un courrier, comme quoi la signature de Mon ex mari, ne correspond pas. Il faut aller l authentifier ….. ???

que dois-je faire pour percevoir ma LPP ?

je vous remercie

Bonjour Martine,

Désolé pour la réponse tardive.

Il y a eu pas mal de plaintes suite à des erreurs commises par le passé dans le cadre de divorces. Les caisses de pension sont donc très regardantes. Pour débloquer la situation, il peut être intéressant d’aller les rencontrer directement si cela vous est possible. Mais ce que vous me décrivez, surtout le dernier point, me semble montrer qu’ils ne mettent pas toute la bonne volonté nécessaire.

Bonjour,

J’ai récupéré mon 2eme pilier dans le cadre d’un encouragement à la propriété, avec tous les critères recquis. Seulement je me demande si un jour je décide de quitter la suisse si cette somme peut m’être reclamee ? Merci d’avance pour vos réponses.

Bonjour,

Non. En revanche, vous ne pourrez pas faire valoir de déduction dans le cadre d’un rachat de 2ème pilier, il faudra le rembourser avant de pouvoir bénéficier de ces déductions.

Bonjour,

Mon ex mari et moi même venons de vendre notre maison commune après un divorce difficile. Le bien est en France. Mon ex mari invoque l’utilisation anticipée de son second pilier pour l’emprunt comme un bien propre et réclame récompense. Est-il dans son bon droit? Je vous remercie de votre éclairage. Cordialement

Bonjour David,

Travailleur frontalier depuis 3 ans et âgé de 53 ans je souhaite reprendre une entreprise dans mes qualifications en France,, mon 2eme pilier peut t’il être utilisé comme apport de financement pour cet investissement?

Dans l’attente,

Cordialement.

Laurent

Bonjour

Je suis travailleur frontalier , je termine un contrat après 6 années de travail suite a un licenciement le 30 avril 2019 et suis donc jusqu’à cette date dépendant de la caisse LPP de mon employeur actuel.

J’ai besoin de débloquer mon 2 eme pilier afin de financer les rénovations de ma résidence principale en France et j’ai bien compris qu’il est trop tard pour que je le fasse avec ma caisse LPP actuelle

Celle ci étant basée en suisse-allemande , j’ai eu un peu de mal a comprendre mon interlocuteur sur les démarches a suivre.

J’ai donc plusieurs questions :

– N’ayant pas encore de nouvel emploi , m’est-il quand même possible de toucher a cet argent?

et a qui dois-je m’adresser pour l’obtenir ?

– Dans mon entreprise actuelle j’avais du attendre 5 ans d’ancienneté avant de pouvoir toucher a mon 2eme pilier….est ce que ce délai se réitère si je rentre dans une nouvelles entreprise?

– J’effectue moi-même les travaux de rénovations de ma maison … puis-je quand même prétendre a mon

2 eme pilier ?

Merci beaucoup !!!

Bonjour David,

Je suis propriétaire de ma résidence principale et j’y habite. J’ai pu l’acheter en 2011 via le déblocage de mon 2ème pilier qui m’a servi d’apport, le reste via un prêt immobilier. J’envisage d’aller habiter sur Suisse et de mettre ma résidence principale en location.

J’ai appelé ma caisse de pension vendredi qui m’a confirmé qu’en cas de mise en location de ma résidence principale et d’un retour sur Suisse, je n’étais pas obligé de rembourser le 2ème pillier. Ceci suite à une personne qui a été porté un affaire en justice jusqu’au tribunal fédéral, décision qui sert maintenant de jurisprudence.

Votre article indique que l’obligation de rembourser le 2ème pilier est activée dès lors que l’on quitte la résidence principale, ce qui contredit ce que m’a indiqué ma caisse de pension. Sauriez-vous me confirmer ce qu’il en est exactement ?

Avec mes remerciements et mes salutations

Bonjour Christophe,

Merci pour votre commentaire.

Et effectivement : d’après les textes de loi, il faut rembourser. Mais grâce à cette jurisprudence, ce n’est pas nécessaire, et cela fait déjà quelques années. Je vais d’ailleurs adapter mon texte en ce sens.

Bonne journée !

Bonjour David,

Pourriez vous mettre le lien vers cette jurisprudence svp? Merci

Bonjour Léo,

Je ne l’ai pas trouvé sur le Web, mais si vous interrogez votre caisse de pension, elle devrait le savoir. Quel est l’usage que vous voulez en faire ?

Bonjour David,

Je vous remercie pour votre confirmation.

Avez-vous plus d’information sur cette affaire et cette jurisprudence ? Je ne parviens pas à trouver d’informations pour mieux connaitre ce sur quoi le tribunal fédéral a tranché. Et comme les documents sont certainement en Suisse-Allemand et que je ne le parle pas….

Merci !

Bonjour Christophe,

Non malheureusement.

J’ai pris une partie de mon 2ème pilier pour acheter en France. Grosse erreur. Un prêt en devises = perte énorme d’argent + risque permanent avec le change… Après 10 ans de remboursement, quasiment rien de remboursé en capital.

Un divorce coûteux, obligation de vendre… Marché immobilier en France morose… Vente à perte.

Pas de possibilités de rembourser la caisse de pension… Que des galères !

Propriétaire salarié devenu ruiné par les banques et le business de l’immobilier.

A moins d’avoir des fonds propres conséquents, ne rêvez pas à être propriétaire. Ne comptez pas sur votre 2ème pilier pour le constituer, c’est une ultra fausse « bonne idée »!

Si j’avais suivi ces conseils, j’ aurais aujourd’hui un 2e pilier plein, au lieu d’être endetté de 200’000 frs en ayant perdu et ma maison et ma pension, tout en ayant « gagné » des dettes !

Conclusion : ne touchez pas à votre 2ème pilier et n’achetez que si vous controlez réellement vos rentrées d’argent, y compris sur le long terme.

Dans l’idéal, il ne faudrait pas emprunter sur plus de 10 ou 15 ans et pouvoir rembourser un peu son 2ème pilier en même temps que le crédit bancaire.

Un bon moyen pour estimer votre crédibilité et capacité à vivre votre achat dans la sérénité… Sinon Oubliez d’être propriétaire, ce n’est que des galères et des risques énormes.

Bonjour Michael,

Merci pour votre témoignage, vous avez vécu 2 situations pour lesquelles j’essaye de rendre attentif pas mal de personne : le retrait du 2ème pilier pour l’achat d’un bien immobilier à l’étranger qui est selon moi une erreur, et le financement d’un bien immobilier dans une devise qui n’est pas celle de la valorisation du bien. Le prêt en devises n’est pas forcément une mauvaise option, mais pas pour tout le monde et en général pas pour un financement à 100%.

Bonjour David, tout d’abord merci pour votre excellent site et votre implication. C’est top! Pourquoi considérez vous que le retrait du 2eme pilier pour l’achat d’un bien immobilier à l’étranger est une erreur svp? Je prends un exemple : Suppons que je vis en Suisse et loue un appartement qui me coute 2400 CHF mensuel soit 28 800 CHF annuel (soit au taux de 1,09 chf/1euros). A côté de cela, j’ai un 2eme pilier avec 300 000 CHF. Admettons que je le débloques en totalité pour m’acheter cash un appartement en France voisine de 258 715 euros (taux de 1.09 chf/euros et imposition suisse de 6 pct lors du retrait).

Ainsi en achetant ce bien en France à 258 715 euros, je m’économise ensuite un loyer annuel de 28 800 CHF soit 26 422 euros. Autrement dit, c’est comme si je réalise un placement avec une rentabilité brute de 26 422 / 258 715 euros = 10,21 % ! N’est pas clairement intéressant dans ce cas d’acheter cash son logement en France quand on a un « gros » 2eme pilier ? Qu’en pensez vous? Ou bien ai-je omis une info? Y a t’il une erreur / quelque chose que je ne vois pas dans mon raisonnement? Merci

Bonjour David,

Je suis en mesure de quitter la Suisse vers UE, vous savez me dire si je peux utiliser le 2ème pilier pour acheter un immeuble dans ce nouveau pays? Mon 2eme pilier est en compte de libre passage depuis 3 ans.

Je ne serait pas soumis à l’obligation d’assurance sociale dans ce pays (ONU). Comment savoir ce qui est plus « facile » et moins coûteux: versement en espèce en cas de départ définitif de Suisse ou encouragement à la propriété du logement (si c’est le cas – 1er question).

Vous savez me dire l’impôt à la source dans le canton de Vaud?

Un grand merci pour votre website et pour ce texte!

Bonjour,

J’ai acheté un bien immobilier en débloquant mon 2ème pilier. Je souhaite désormais mettre celui-ci en location et acheter un autre bien, plus petit, pour y habiter. Est-ce qu’il serait nécessaire, respectivement possible de transférer le montant du 2ème pilier du premier crédit au deuxième ?

Merci d’avance de votre retour.

Cordialement,

Sylvia

Bonjour Sylvia,

Il faudrait poser la question directement à votre caisse de pension. Désolé de ne pas pouvoir vous aider sur ce point. Mais la réponse m’intéresse 😉

Bonjour David,

J’ai 40ans et Je souhaite récupérer mon 2e pilier pour rembourser mon prêt immo.

Après avoir été imposé par la Suisse environ 6%, si l’on souhaite pas être remboursé, serons-nous également imposé par la France ? La CMU où l’URSSAF va-t-il taxer leur part sur la somme empruntée ?

Merci d’avance pour votre réponse.

Je connais beaucoup de personnes qui se sont fiscalement fait assaisonner dans votre situation. Je vous conseille vivement de passer par un professionnel pour vous conseiller sur ce point.

Bonjour,

J’ai un permis C et j’aimerais faire une demande d’absence pour deux ans.Pouriez m’informer si je peux avoir une partie ou la totalité de mon deuxième pilier ?

Je vous remercie d’avance.

Meilleures salutations

Bonjour,

Avoir la totalité de votre 2ème pilier, a priori pas si vous allez dans un pays qui a des conventions avec la Suisse (c’est-à-dire tous les pays de l’UE). Il faudrait vous adresser à votre caisse de pension.

bonjour , j aimerais savoir si il est possible d utiliser mon 2 eme pilier pour créer mon entreprise en France?

j ai travaillé 4 ans en suisse et depuis je suis rentré en France .

et j aimerais créer ma propre entreprise

cordialement

wilfrid

Bonjour Wilfrid,

Il faudrait prendre contact avec votre caisse de pension, mais il me semble que c’est possible dans votre cas (celui où vous n’êtes plus en activité en Suisse). Mon conseil : si vous pouvez éviter de toucher à votre 2ème pilier, ce serait mieux pour la suite (et notamment votre retraite…).

Bonjour,

Mon mari au chômage depuis 6 mois est en train de créer une entreprise en suisse et en france. Nous habitons en France. Nous avons un crédit immobilier (en CHF) et le montant de notre 2ème pilier, se trouvant sur un compte de libre passage, pourrait nous aider à le rembourser en grande partie (son montant couvre 80% du capital restant dû).

Si on débloque cette argent dans le cas d’une création d’entreprise, doit-il servir uniquement pour l’entreprise ou bien nous aider à vivre en attendant que l’entreprise soit viable (i.e l’utiliser pour le remboursement mensuel du prêt immobilier)?

Si on débloque cette argent dans le cas du remboursement d’une partie du prêt immobilier ou même pour création d’entreprise, quels sont les montants des taxes/impôts sur le montant utilisé (côté suisse, côté français)? Y a t-il une part CSG en France et laquelle? j’ai compris que la CMU sera plus élevé par la suite aussi (dans 2 ans).

En dehors de ces 2 cas d’utilisation, peut-on utiliser cette argent progressivement pour payer les mensualités du prêt immobilier jusqu’à une situation économique viable?

Merci pour vos réponses

Bonjour,

Le mieux selon moi, est de contacter directement la caisse de pension qui vous donnera toutes les modalités nécessaires. Mon point de vue personnel, même si vous ne voudrez probablement pas l’entendre, est que l’utilisation de son 2ème pilier pour financier une activité professionnelle est une énorme erreur.

Je déconseille également en général d’utiliser ce montant pour financier un bien immobilier. Du moins, il est important de comprendre la conséquence : vous réduisez votre pouvoir d’achat et vos revenus pour la retraite.

Bonjour David

J’ai travaillee pendant 10 ans en Suisse (1985 a 1995) et je suis rentre dans mon pays. A l’occasion j’ai touche je pense une partie de mon deuxieme pilier. Comment et a qui je dois m’adresser pour toucher la somme restante?

Merci d’avance pour vos renseignments.

Bonjour Francisco,

Etes-vous en âge d’être à la retraite ?

Bonjour,

On dit souvent qu’utiliser son 2eme pilier pour acheter une maison en France peut être un mauvais calcul. Pourtant, j’ai l’impression que cela pourrait être un bon calcul. Je vous explique :

Admettons que je paie 2400 CHF de loyers mensuel en Suisse soit 28 800 CHF à l’année, soit 26 180 euros ( taux EUR/CHF de 1.10 )

Si je dispose de 300 000 CHF sur mon 2eme pilier (soit 272 000 euros) et décide de les utiliser pour acheter un appartement en France voisine à ce même prix de 272 000 euros.

Il me semble que c’est un bon calcul car certes je sors tout mon 2eme pilier pour mon achat immobilier mais dans le même temps, je m’économise 26 180 euros de loyer à l’année. Bref, c’est comme si je rémunérais mon 2eme pilier à un taux de 26 180 / 272 000 euros = 9.6 % à l’année !!!

D’ou mes questions David :

Q1 : Est ce que vous êtes d’accord avec mon raisonnement ou est ce que je me trompe quelque part svp ?

Bonjour Paul,

Sur le principe, il est clair que remplacer un loyer (ou finalement vous financez l’emprunt de votre propriétaire) par un achat vous permet au moins d’amortir le bien immobilier. Sur ce point, il n’y a pas de débat, ce n’est pas perdu, on parle d’investissement.

Là où il faut faire plus attention , c’est la source du financement : en prenant votre 2ème pilier pour financer votre bien immobilier, vous vous coupez d’une partie de votre retraite pour plus tard. L’idéal selon moi est de pouvoir financer son bien sans toucher à sa retraite. Mais tout le monde ne peut pas le faire. C’est un choix dont il faut clairement comprendre les conséquences.

Autre point qui peut être un problème : le fait de changer une somme importante de CHF vers EUR. En ce moment, on pourrait estimer que c’est plutôt attractif compte tenu du taux EUR CHF. Toutefois on ne sait pas ce qu’il en sera lors de votre retraite (et on pourrait imaginer que le taux serait encore plus intéressant pour les personnes qui changent des CHF en EUR). Ce que je veux dire par là, c’est que ce change n’est pas neutre, ni au moment où vous le faites, ni pour plus tard. Dans tous les cas, si effectivement vous faites le change, je vous déconseille de passer par votre banque : les marges appliquées vont réellement réduire votre montant disponible en EUR. Passez plutôt par un service spécialisé de change de devises en ligne.

Désolé j’ai du scinder en 2 mon message qui ne passait pas en un bloc.

donc voici la suite de mes questions :

Q2 : Suis je libre d’utiliser la totalité de mon 2eme pilier pour acheter « cash » un bien immo (sans recours à la banque) en visant un bien immobilier valant la somme de mon 2eme pilier (hors frais de notaire que je paierais avec une épargne)

Q3 : Enfin, je comprends au vu des commentaires ci-dessous que si un jour je souhaitais revenir vivre en Suisse pour X raisons, je pourrais très bien mettre en location ce bien acquis avec mon 2eme pilier sans devoir rembourser ma caisse de 2eme pilier (car la location n’est pas une aliénation économique du bien) et la jurisprudence va en ce sens. Est ce bien cela ?

Merci pour votre retour et bravo pour votre blog qui est excellent !

Q2 : vous allez être confronté au problème de l’évaluation du risque des banques, qui de plus en plus estiment que l’apport du 2ème pilier n’est pas un vrai apport. Je peux vous proposer de prendre contact avec notre partenaire Vigny Depierre Financements qui connait parfaitement cette problématique et sera d’excellent conseil.

Q3 : oui. En revanche, vous ne pourrez pas défiscaliser vos revenus issus de Suisse en faisant un rachat de 2ème pilier, il faudra d’abord « rembourser » le montant avant de pouvoir le faire.

Bonjour, j’ai acheté une maison en France avec ma compagne que nous avons financé sans déblocage du 2ème piler. Malheureusement nous séparons et j’´aimerais pour garder la maison racheter sa part. Puis-je débloquer mon 2ème piler? Sachant que j’ai 36ans et je travaille depuis 11ans à Genève et ne sommes pas mariés.

Merci beaucoup de votre réponse.

Bonjour,

C’est une question très intéressante (car des cas de plus en plus fréquents), mais sincèrement je ne sais pas. Dans ce cas particulier, il faut prendre contact avec la caisse de pension. Là aussi, leur réponse m’intéresse, si jamais vous pouvez la communiquer, cela aiderait quelques autres personnes !

Bonjour

Nous habitons en france mais mon mari travaille a geneve, nous souhaitons acheter un bien immobilier en france et nous aimerions debloquer une petite partie du 2eme pillier. Y a t il des clauses qui peuvent faire que nous ne puissions pas debloquer ? Nous avons encore des perites dettes en suisse est ce que ca peut bloquer le retrait du 2eme pillier ?

Merci pour votre reponse

Bonjour Marie,

Il faut contacter directement votre caisse de pension.

Je ne pense pas qu’il y ait des restrictions dans cette situation, mais autant être le plus transparent possible pour avoir la meilleure information possible et anticiper. D’ailleurs au passage la réponse m’intéresse 😉

bonjour,

je viens de débloquer une partie de mon 2ème pilier pour financer une partie de mon prêt immobilier suite à mon licenciement; (définitif en décembre) je suis frontalière, j’ai 61ans.

si toutefois je souhaitais retirer la totalité de ce 2ème pilier, la caisse de retraite m’a informée que cela peut se faire selon les banques : après le transférer de la somme restante sur un compte libre passage. ils m’ont précisé que certaines obligent à laisser cette somme afin de me la verser en rente retraite; ou bien trouver une banque qui permette le retrait de la totalité de la somme.

Pouvez vous me dire quelles sont ces banques qui permettent ce retrait complet?

tout en sachant que je pense qu’il serait plus sage de garder cette somme en pension retraite, ne sachant pas ce que l’avenir me réserve. je vous remercie pour votre réponse et pour tous ces bons conseils.

Bonjour Sylvie,

Malheureusement je ne sais, je n’ai pas la réponse à votre question. Pour changer cet argent en EUR en revanche, passez plutôt par un service de change de devises en ligne : vous allez économiser beaucoup d’argent, et particulièrement sur des montants importants.

Bonjour,

J’ai débloqué une grande partie de mon 2ème pilier afin d’acquérir une résidence en France.

Ce dernier n’a pas utilisé en totalité en tant qu’apport.

Les travaux finaux tels que la peinture ou les sols restent à ma charge.

Puis-je utiliser le reliquat afin de faire les travaux restant?

Merci pour votre réponse.

Bonjour Willy,

Je ne sais pas. Il faut interroger votre caisse de pension, ce sera plus simple, et certain !

Bonjour,

Ma femme et moi avons un bien immobilier en Suisse (résidence principale) que nous avons financer avec un apport du 2ème pilier comme fonds propres. Maintenant nous allons le vendre pour un départ définitif à l’étranger (Espagne) : Notre âge : 55 ans et 47 ans.

Q1 : Dois-je rendre l’apport du 2ème pilier suite à la vente de notre bien immobilier en Suisse?

Q2 : Si je dois le rendre, puis-je l’utiliser pour financer un achat immobilier en Espagne pour ma résidence principale que je vais payer la totalité en cash (sans financement bancaire) ?

Q3 : Mon 2ème pilier actuel, puis-je prendre la totalité pour également financer mon achat immobilier en Espagne pour ma résidence principale (sachant que j’ai 47 ans) ?

Merci d’avance de votre réponse.

Bonjour,

Tout d’abord un grand merci à vous, M.Talerman, pour votre excellent blog ! Les articles sont de grande qualité et riche d’informations pertinentes.

Voici mes questions :

– En octobre 2018, mon épouse (nous sommes mariés en séparation de bien et nous résidons en Suisse) à procèder au rachat d’une partie de son 2ème pilier ce qui nous a valu des économies fiscales. Nous projetons maintenant en novembre 2019 l’acquisition de notre résidence principale en France, et comme je dispose d’un solide 2ème piler, nous souhaiterions l’acquérir en n’utilisant aucune banque, mais en utilisant en grande partie mon 2ème pilier pour acheter « cash » cette maison (je précise que nous financerons si besoin les frais de notaire par notre épargne également).

Mes questions sont donc :

– Sachant que nous avons bénéficier d’une remise fiscale en 2018 au titre du rachat du 2ème pilier de ma femme et qu’un an plus tard nous débloquons mon 2ème pilier (et donc pas celui de ma femme), est ce que l’administration fiscale genevoise (nous habitons Genève) peut remettre en cause la déduction fiscale consentie en 2018 à ma femme ? (j’ai lu qu’il fallait respecter un préavis de 3 ans au départ mais vu qu’il s’agit de débloquer mon 2eme pilier qui n’a fait l’objet d’aucun rachat, je ne vois pas pourquoi l’administration fiscale nous redemanderais l’avantage consenti à mon épouse).

– 2eme question : Peut on financer l’achat de sa résidence principale en France uniquement avec son 2ème pilier ? Mon institution de prévoyance peut elle me le refuser ?

Enfin, j’ai une question relative au 3ème pilier :

– Nous avons également ouvert 2 comptes de 3ème pilier A bancaire avec mon épouse en 2018 (un chacun et chacun alimenté à 6700 CHF l’an dernier). Nous avons donc bénéficier d’une ristourne fiscale en conséquence.

Est-ce que si j’utilise ses 2 comptes de 3ème pilier pour l’acquisition de ma résidence principale cette année ou début 2020, l’avantage fiscale sera t’il remis en cause ? Je n’ai pas trouvé de restrictions à ce sujet (comme la règle des 3 ans pour le 2ème pilier) mais j’aimerais savoir si vous connaissez un risque fiscal ou autre à cela?

Merci beaucoup pour votre retour.

Bonjour,

Je vous propose de prendre contact avec un professionnel du financement immobilier qui saura répondre à vos questions. Vous pouvez les joindre sur notre page dédiée aux financements immobiliers.

Bonjour,

Il est visiblement possible d’acheter une résidence principale en France avec le 2ème pilier.

Est-ce également possible de le faire en cas de départ de la Suisse, par exemple pour partir vivre et acheter une résidence dans le Sud de la France ? Est ce que le notaire français peut débloquer le 2ème pilier sans problème ? car il n’y a pas l’équivalent de la mention de restriction du droit d’aliéner en France. Comme le 2ème pilier est protégé dans ce cas ?

D’avance merci pour votre retour.

Anaëlle

Bonjour,

Dans le cas d’un départ de la Suisse, vous pouvez demander le déblocage de la partie sur-obligatoire de votre 2ème pilier. Il faut pour cela contacter votre caisse de pension pour voir les conditions.

Bonjour je viens de lire votre article pour moi les droits d engistrement sont pas correctes. Il y aurait pas un chiffre de trop ? C est beaucoup trop élève. Cordialement,

Bonjour

J’ai signé une promesse de vente mais je viens d’apprendre un truc que je ne sais pas et qui risque de faire couler mon projet d’achat..

Est-il vrai que les caisses de pension demandent que les frais de notaires et de dossier avec des fonds propres et pas par la LPP ?

Si on n’ pas de 10 % de fond propre, la caisse peut elle refuser le déblocage ?

Que se passe t il si la banque qui me prete finance des frais ? est-ce que les caisse de pension acceptent?

Merci

Bonjour

Je souhaite vendre mon appartement que j’ai financé en parti avec mon 2em pillier. Après je veux partir de suisse et racheter un maison hors zone frontalière. Dois je rembourser mon 2em piller

Merci de votre réponse

Lionel

Bonjour Lionel,

Oui c’est possible, il y a eu une jurisprudence sur le sujet. En revanche, si vous ne pourrez pas bénéficier d’un avantage fiscal en cas de rachat de 2ème pilier tant que vous n’aurez pas comblé ce « trou ».

Bonjour,

Comment fait on pour être exonéré de la csg et crds sur le montant débloqué pour l’achat de sa résidence principale lors de de la declaration des revenus? Il semblerait qu’en 2019 il y ait eu jurisprudence pour ne plus les payer. Merci

Bonjour j ai retirer mon deuxième pilier pour un achat immobilier dans quelle case de la feuille d impôts 2042 doit je le déclarer merci de votre réponse

Bonjour,

Je voudrais débloquer mon deuxième pilier pour acheter une maison. Le financement se fera par un apport personnel et par le deuxième pilier en complément. Je vois dans votre description que certaines caisses demandent le plan de financement de la banque. Est-ce que je peux débloquer mon deuxième pilier sans avoir recours à un prêt à la banque? Et deuxième question, quel impact à le déblocage du deuxième pilier sur la CMU?

Cordialement

Bonjour j’ai vécu en Suisse de 2005 à 2019 et je voudrais débloquer mon deuxième pilier pour l’achat d’un bien a l’étranger. Cela est il possible rt qu’elle sont les démarches à effectuer

Bonjour,

Je suis Frontalier depuis 2010. Je travaille à Genève et ma résidence principale est à Lyon. (Ma femme et mes enfants vivent à Lyon, et je fais des aller/retour en train pour aller travailler, avec la possibilité de faire du télétravail de temps en temps.

Nous comptons acheter une maison dans le sud de la France (Près d’Avignon), résidence principale. Ma femme compte s’y installer plus de 6 mois par an. Puis-je débloquer l’argent de mon deuxième pilier dans ces conditions? A partir du moment où ma banque communique que je finance ma résidence principale, est-ce suffisant? Ou bien va-t-on me refuser le déblocage parce que mon foyer fiscal se trouve trop éloigné de Genève (lieu de travail)?

Bonjour Marc,

Il n’y a pas de notion géographique qui limiterait le déblocage.

Bonjour,

J’ai été mariée avec un Suisse. Il a débloqué son 2ème pilier pour l’achat de notre résidence principale alors que nous étions mariés. A notre séparation, j’ai occupé ce logement un temps puis lui ai rendu les clefs; il l’a loué puis l’a occupé lui-même.

Mon ex mari cotisait pour son deuxième pilier chez AXA mais il a ensuite changé d’emploi et donc de caisse de retraite.

10 ans plus tard, nous avons vendu ce logement et les sommes sont bloquées chez le notaire. Monsieur en revendique la totalité pour le remboursement de son 2ème pilier.

Est-ce normal que je doive rembourser également? S’agit-il d’une dette de la communauté?

Merci d’avance pour votre réponse

Bonjour

Merci beaucoup de votre article très intéressant!

J’ai travaillé en Suisse pendant 15 ans et suis maintenant résident en France. Je souhaite acheter un appartement en France et utiliser mon second pilier comme apport.

Vais-je devoir payer des impôts en France ou des cotisations sociales comme CSG/CRDS?

Merci de votre avis

Bonjour, j’ai 62 ans et nous sommes en train de vendre notre appartement, comme nous avions un prêt du 2ème pilier doit on le rembourser, nous voulons acheter un mobilhome en France pour notre retraite dans 2 ans?

Merci

Bonjour,

Non, ce n’est en principe plus obligatoire.

Bonjour,

J’ai investi dans un logement locatif il y a quelques années, je souhaiterai aujourd’hui solder le prêt immobilier avec une partie de mon 2eme pilier, cela est-il possible ? Je crois que non mais c’est pour pouvoir ensuite faire un nouveau prêt (sans 2eme pilier) pour ma futur résidence principale.

Y aurait-il une solution pour un petit déblocage de fond afin d’accéder à mon nouveau prêt.

Le 1er est en devise et le prochain sera en euros.

Merci d’avance pour votre aide.

Bonjour!

Française d’origine, j’ai travaillé 40ans en Suisse! 2018 (à 61 ans) je décide de rentrer faire ma retraite en France. J’ai pu prendre la globalité de mon 2ème pilier. j’ai pris ma retraite anticipée à 62 ans donc je touche mon AVS depuis + d’un an. J’ai payé mes impôts en France sur mon capital à 7,5% (la restitution de l’impôt à la source prélevé en Suisse est en cours) et j’ai payé la CSG 2019 sur ma rente AVS… normal !! Par contre en Novembre 2020 j’ai eu la désagréable surprise d’avoir à payer la CSG sur le montant de mon capital 2ème pilier: CSG 8,30%, CRDS 0,50%, CASA 0,30%. Ou puis-je trouver des réponses sachant que le 2ème pilier est pour moi une épargne-prévoyance cotisée et non un revenu. Je vous remercie d’avance pour votre réponse

Bonjour

J’ai travaillé en Suisse jusqu’à 2017 et aujourd’hui nous voulons déménager de la France pour aller en Lituanie (dans EU). Pouvons-nous utiliser la 2ème pilier pour l’achat de notre résidence principale dans ce pays ? Où je pourrais me renseigner peut-être plus en détails par rapport ce sujet ?

Cordialement

Bonjour, je suis suissesse et travaille à Genève. J’ai acheté un appartement en France voisine en 2019 où je vis en résidence principale.

Je suis séparée légalement de mon futur ex-mari depuis 2017. Je souhaiterais retirer mon 2ème pilier et le transférer afin de diminuer ma dette bancaire en CHF auprès d’une banque française où j’ai acté mon prêt en devises. Est-ce possible ?

Si un jour le divorce est prononcé, devrais-je rembourser ma part de LPP auprès de l’organisme qui le gère en Suisse pour le partage avec mon ex-mari ?

Merci de votre réponse.

Bonjour et merci pour cet article !

Je vis et travaille en Suisse, de nationalité française. Je quitte la Suisse le 31.07.2021 pour la France.

J’ai l’idée d’y chercher ma future résidence principale. Sera-t-il possible de la financer avec le 2ème pilier si je n’ai plus de lien avec la Suisse (hormis le maintien du permis C).

Conseilleriez-vous de récupérer la part retirable en espèces en quittant le pays et de soliciter le LPP dans un 2nd temps pour l’acquisition de ce bien ?

Cdt,

Felix

Bonjour Félix,

Le financement ne peut être accepté que dès lors que vous êtes en activité.

A titre personnel, je déconseille de prendre la partie sur-obligatoire du 2ème pilier, car c’est tout autant de votre retraite que vous n’aurez pas le moment venu.

Je voudrais savoir si une banque suisse ayant l’habitudede faire des prêts sur garantie hypothécaire, peut me faire un prêt pour mon appartement de grand standing situé à la frontière, à Ambilly?

Bonjour Jack,

Regardez du côté du CA next bank côté suisse ou peut-être de la banque du Léman.

Côté France j’ai peur que vous ne trouviez pas une banque pour vous suivre sur ce type de montage.

Contactez peut-être la Banque de Savoie, mais je ne suis pas certain.

Je vais dans tous les cas leur poser la question 😉

Bonjour,

Merci d’avance pour votre aide et vos réponses.

J’ai travaillé en Suisse de 2011 à 2020.

Suite à une opportunité professionnelle, j’ai quitté la Suisse pour m’installer au Luxembourg en 2020. J’ai pu débloquer la partie surobligatoire de mon deuxième pilier en juillet 2020 et verser le reste, la partie obligatoire sur un autre fond de prévoyance.

Après réflexion, je désire acheter un bien immobilier (résidence principale) au Luxembourg. Pour cela j’aimerais débloquer le reste de mon deuxième pilier, la partie obligatoire pour financer ce bien.

Pouvez-vous me dire si le remboursement anticipé est faisable sur la partie obligatoire sachant que j’ai déjà bénéficié d’un remboursement anticipé de la partie sur-obligatoire l’année dernière.

J’ai cru comprendre qu’on ne pouvait faire qu’un déblocage tous les 5 ans.

Merci à vous

Madame bonjour,

Vous avez 3 possibilités pour débloquer votre 2ème pilier :

1°) Si vous quittez la suisse ce qui est le cas

2°) Pour l’acquisition de votre résidence principale

3°) Si vous souhaitez vous mettre à votre compte

A ce jour vous pouvez débloquer votre second pilier pour votre acquisition (particularité en cas de terrain construction) avec un minimum de 20 000 CHF.

Un prélèvement libératoire sera effectué sur le déblocage en fonction du canton dans lequel vous vous trouviez.

Pour cela il vous faut demander le formulaire à votre caisse de pension et lui faire parvenir les documents demandés.

Toutefois en fonction de votre âge (au delà de 50 ans) le déblocage est limité.

Je reste bien évidement à votre disposition pour tout renseignement complémentaire.

Cordialement

David DESPREZ

MontPrez Finances

Merci David pour ces précisions !

Bonjour David

Très intéressant l’argument

Je travail en Suisse et je bénéficie du Lpp.

Je voudrai acheter un Mobil home et m’installer dans un camping pour tout l’année, donc résidence principale

Est-ce que serait serait-il possible d’utiliser mon LPP pour l’achat de ce Mobil home ?

Merci d’avance

Bonjour Luciano,

Sincèrement je n’en sais rien du tout. Il faudrait simplement poser la question à votre caisse de pension, ils doivent savoir.

La réponse m’intéresse si jamais 😉

Bonjour a 48 ans puis je débloquer une partie de mon 2 ème pilier pour acheter une maison svp ?

Bonjour,

La réponse se trouve ici, un peu plus haut.

Monsieur bonjour,

Vous pouvez effectivement débloquer votre 2ème pilier concernant l’acquisition de votre résidence.

A condition que cette dernière soit votre résidence principale. Vous devez avoir au minimum 20 000 CHF de prestation libre de passage. A 48 ans, théoriquement votre caisse peut vous autoriser à tout débloquer. Il faudra bien vérifier l’impact de ce déblocage si vous êtes à la CMU.

Nous restons à votre disposition pour tout renseignement complémentaire.

Cordialement

MontPrez Finances

Bonjour,

J’ai lu et relu une tonne de page pour me renseigner et j’avoue que je suis de plus en plus perdu.

J’ai 53 ans, salarié à Genève, de nationalité Suisse, divorcé (donc seul) et j’envisage sérieusement de m’installer en France voisine (sans quitter mon job à Genève et sans envisager une quelconque retraite anticipée).

Sans avoir personnel d’aucune sorte, dans quelle mesure pourrais-je user de mon 2eme pilier pour l’achat d’un bien (appartement ou maison) ?

De ce que j’ai pu lire, entre mon âge et ma situation financière, ça me semble mal parti, qu’en pensez-vous ?

Cher David,

Je te félicite pour cet éclairage évident mais si souvent sous-estimé. Le prélèvement des avoirs du 2e pilier (EPL) s’avère souvent problématique au moment du passage à la retraite (pour les frontaliers tout comme pour les résidents suisses d’ailleurs).

D’expérience, je dis toujours que ce prélèvement est une ressource de dernier recours et préfère explorer les autres possibilités à disposition des futurs acquéreurs (donation, nantissement du 2e pilier, prêt d’un tiers, …). Et surtout analyser la pérennité de l’acquisition: peut-elle être maintenue au-delà de l’âge de la retraite? Cette question revient systématiquement, mais semble être mise de côté par les intéressés.

En d’autres termes, je suggère de tenir compte de la situation (et de son évolution escomptée) dans sa globalité avant tout investissement. Fait-il sens d’un point de vue économique? Est-ce viable à long terme?

Je renvoie les lecteurs à quelques suggestions de réflexion mentionnées sur le site de Impact Financial Engineering SA à Genève sur le sujet: https://impact-fe.ch/conseiller-financier-immobilier/.

Bien à toi et à disposition pour échanger plus avant.

Alexandre

Bonjour

Au 31/12/2022, nous allons faire un remboursement anticipé de notre prêt Immobiler auprès du crédit agricole Genève, avec le rachat des rentes piliers 3 A et 3 B contractées avec Pax. Je sais que le 3A les impôts anticipés seront déduits et que je pourrai, après avoir déclaré en France, en demander le remboursement.

Le pilier 3B je règlerai directement au fisc en France.

Ma question est la suivante. Quel sera le montant des impôts que je payerai? En sachant que la totalité des rentes seront pour le remboursement de mon prêt Immobiler. Mon èpoux handicapé suite à un avc est à la retraite avec l’avs à Genève depuis mai de cette année, moi-même je ne travaille pas et je serai à l’avs en 2024.

Depuis 3 ans et demi nous sommes exonérés d’impôts vu notre faible revenu.

Les impôts que nous aurons à payer seront-ils mensualisés ou devrons nous les régler en une seule fois en totalité?

Vu que ce rachat est pour le remboursement anticipé et non une somme que nous aurons sur notre compte bancaire, y aura-t’il une solution pour ne pas être fiscalisé?

Merci pour votre réponse.

Cordialement

Eliane

Bonsoir David

nous sommes citoyens Suisses et nous possédons une maison comme résidence principale depuis décembre 2011 en france.

et que j’ai financé avec une partie de mon 2° pilier en devises ( Francs Suisses).

j`aimerais savoir, en cas de vouloir rentrer en Suisse, je pourrais garder ce bien comme résidence secondaire.

ou je serais obligé de rembourser ma caisse de pension?

Merci d`avance pour votre réponse.

Rogerio Magalhaes

Bonjour Rogerio,

Ne tenez pas compte de mon commentaire précédent, j’ai lu trop rapidement. Comme la réponse à la question que vous posez est dans l’article, je pensais que vous étiez dans le cas d’une personne qui a retiré une partie de son 2ème pilier suite à une fin d’activité en Suisse. Visiblement vous avez retiré une partie de votre 2ème pilier pour financer votre bien.

Dans le cas que vous décrivez (mise en location), vous devrez bien rembourser la Caisse de pension sauf si votre 2ème pilier a été reconstitué.

Bonjour,

J’habite en Suisse et divorce de ma conjointe habitant en France. Un Tribunal Suisse est déjà informé de la procédure. Avant dissolution de mon 2ème pilier de sa part, puis je le débloquer dans un des 3 cas évoqués avant tout jugement ?

Bonjour je fais débloquer mon 2 eme pilier pour un achat résidence principale. Les fonds doivent être virés au notaire mais il n a pas de compte CHF comment puis je procéder. Merci

Bonjour,

En effet en virant des CHF sur le compte EUR du notaire, non seulement vous allez payer des frais mais en plus le taux de change ne sera pas forcément le plus intéressant.

Pour éviter ça, vous pouvez :

– Ouvrir un compte chez un spécialiste du change de devise comme Wise

– L’ouverture est gratuite

– Cela vous permettra d’avoir à disposition un compte en EUR et un compte en CHF

– Vous transfèrerez alors vos CHF sur le compte WISE en CHF

– Wise se chargera du change CHF -> EUR (en général plus intéressant que votre banque, voire beaucoup plus intéressant)

– Vous pourrez ensuite transférer vos EUR sur le compte EUR du notaire, sans frais

Bonjour David

J’ai débloqué ma prévoyance pour l’achat de ma résidence principale mais en raison d’un retard dans la documentation de la part de mon notaire, l’argent est arrivé 1 jour après la signature. Afin de ne pas payer d’amende, j’ai avancé le montant total de mon apport personnel mais le notaire a refusé le virement. Quels sont les impacts dans ce cas ? L’argent retourne-t-il sur le compte de prévoyance ?

Bonjour Georgia,

Pas commode votre notaire.

Le mieux selon moi est d’expliquer la situation à la Caisse de pension et de leur poser la question.

Très sincèrement je n’ai pas la réponse mais elle m’intéresse pour autant 😉